C’è una scena che si ripete, sempre uguale e sempre diversa. Qualcuno apre l’app della banca, magari con la testa altrove, e scopre che il conto cointestato non permette più operazioni. Bonifici respinti, carte che non passano, prelievi negati. A quel punto arrivano le domande: “ma com’è possibile, il conto è anche mio”. Ecco, benvenuto nel mondo dei conti correnti cointestati in successione, un mondo dove la comodità quotidiana si scontra con una regola semplice ma spigolosa: la banca gestisce l’operatività, la successione decide a chi appartengono davvero le somme.

Il guaio, di solito, nasce perché per anni tutti hanno usato quel conto come un “cestino” comune: stipendi, spese, risparmi, bonifici tra familiari. Poi la vita cambia, e il conto smette di essere una routine. Diventa una prova. E quando un conto diventa una prova, ogni movimento appare sospetto.

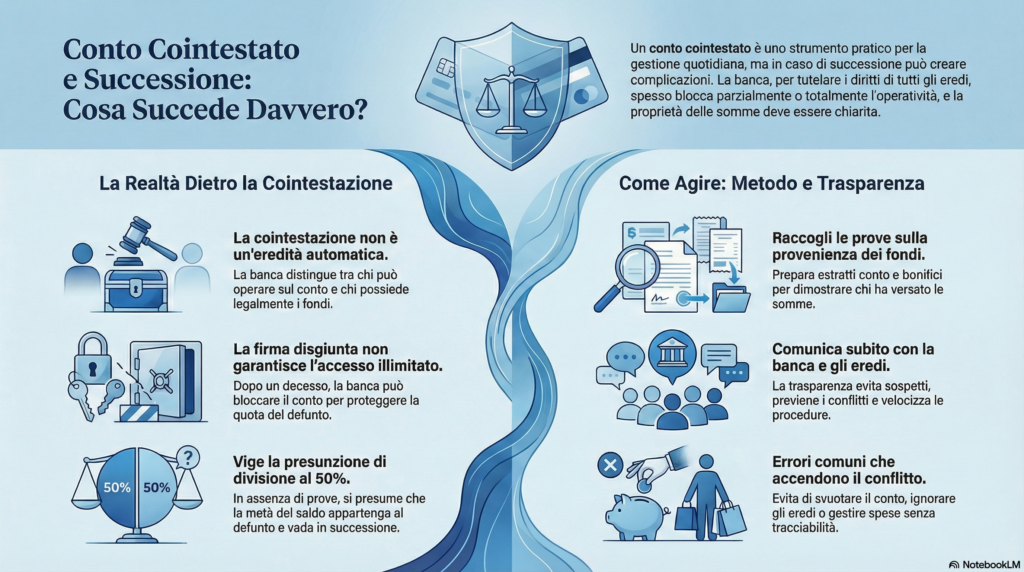

Perché un conto cointestato non risolve la successione

Molti scelgono la cointestazione per una ragione molto umana: semplificare. “Così paghiamo tutto da lì”. “Così se mi succede qualcosa tu puoi continuare”. “Così evitiamo burocrazia”. Capisco. Però la cointestazione non è un passaggio di proprietà “automatico” in caso di morte, e non è nemmeno un salvacondotto contro le pretese degli eredi.

Quando parliamo di conti correnti cointestati e successione, dobbiamo tenere distinti due piani che spesso si mischiano: da una parte c’è il contratto bancario (chi può firmare, chi può operare, con quali limiti); dall’altra c’è la titolarità delle somme (di chi sono i capitali, quali quote entrano nell’asse ereditario, chi può reclamarle). Se confondi i due piani, inciampi. E se inciampi nel momento sbagliato, poi ti tocca correre dietro ai problemi.

Cointestazione e firme: disgiunta o congiunta, e perché dopo un decesso cambia l’aria

Nel quotidiano, la differenza tra firma disgiunta e firma congiunta conta.

Con la firma disgiunta, ognuno opera in autonomia: bonifico, prelievo, carta, tutto più veloce. Con la firma congiunta, invece, serve l’ok di entrambi per molte operazioni: più controllo, meno agilità.

Dopo un decesso, però, questa distinzione perde gran parte del suo potere “risolutivo”. Perché entra un elemento nuovo: la tutela degli eredi e la gestione del rischio da parte della banca. Quindi sì, un conto a firma disgiunta può comunque subire blocchi o limitazioni. E no, non significa che la banca “viola un diritto”: la banca si muove per evitare che somme potenzialmente ereditarie vengano spostate senza un quadro chiaro.

In altre parole, firma disgiunta non significa “faccio quello che voglio anche domani mattina”. Significa solo che, prima del decesso, operi da solo. Dopo, la musica cambia.

Cosa fa la banca quando scopre il decesso

Quando la banca riceve notizia del decesso di uno dei cointestatari, scatta una reazione prudente. Non sempre identica, perché ogni istituto applica procedure interne e controlli specifici, però la logica resta la stessa: evitare uscite non autorizzate, proteggere gli aventi diritto, e non finire nel mezzo di una lite familiare.

Di solito la banca chiede documenti, e spesso congela l’operatività almeno per la parte che potrebbe riguardare il defunto. È qui che le persone si irritano: “ma devo pagare le bollette”, “ma ci sono spese urgenti”, “ma ci sono soldi miei”. Sì, e infatti spesso una soluzione si trova, ma serve ordine. E serve farlo nel modo giusto, perché un’azione impulsiva produce l’effetto contrario: più sospetti, più rigidità, più tempi lunghi.

La presunzione che fa discutere: a chi appartengono i soldi sul conto

Il cuore dei conti correnti cointestati sta in una parola che sembra innocua ma pesa tantissimo: presunzione. In assenza di prove diverse, il sistema tende a considerare le somme come appartenenti ai cointestatari, spesso in misura paritaria. Non è una sentenza scolpita nella pietra, ma è un punto di partenza.

Quindi, se sul conto ci sono 40.000 euro e i titolari erano due, molti ragionano così: “20.000 di uno, 20.000 dell’altro”. Poi arriva la realtà: magari quei 40.000 derivano quasi tutti dallo stipendio di una sola persona. Oppure derivano da risparmi accumulati insieme. Oppure ancora, arrivano da un’eredità precedente, o da un indennizzo, o da una vendita. Capisci bene che la storia del denaro cambia tutto.

La banca, in questa fase, tende a non fare il giudice. Si limita a chiedere elementi chiari per capire come gestire correttamente la quota del defunto. E gli eredi, dal canto loro, vogliono tutelare ciò che ritengono parte dell’asse ereditario.

Quando il saldo entra in successione e quando no

Una parte del saldo può entrare nella successione perché il defunto possedeva (o si presume che possedesse) una quota del conto. Quella quota diventa oggetto di diritti ereditari. Il cointestatario superstite mantiene la sua parte, certo, ma spesso deve dimostrare quali somme gli appartengono davvero, soprattutto se gli eredi contestano.

Qui conviene essere realistici: se il conto ha funzionato per anni come conto “di famiglia”, con entrate e uscite di entrambi, difendere una titolarità totale diventa difficile. Se invece il conto ha ricevuto quasi esclusivamente entrate da un solo titolare e l’altro ha avuto un ruolo “di appoggio”, allora la ricostruzione può portare a risultati diversi.

Il punto non è solo giuridico. È pratico: più tracce hai, più facile diventa chiarire. Meno tracce hai, più spazio lasci a interpretazioni e tensioni.

“I soldi li ho messi io”: come si costruisce una prova credibile

Quando qualcuno mi dice “i soldi li ho messi io”, io non lo metto in dubbio. Però la banca e gli eredi chiedono elementi concreti. Non serve fare un romanzo, ma serve coerenza: estratti conto, bonifici in entrata, accrediti di stipendio, trasferimenti da conti personali, eventuali contratti o documenti che spiegano perché e come quel denaro è entrato.

Conta anche la cronologia. Se vedi per anni un accredito mensile intestato a una persona, e l’altra non ha entrate significative sul conto, il quadro diventa più leggibile. Se invece le entrate arrivano da fonti diverse, con spostamenti frequenti e causali vaghe, la ricostruzione si complica.

E attenzione a un dettaglio che molti trascurano: i prelievi e i bonifici nei giorni o nelle settimane vicine al decesso finiscono sotto una lente enorme. Anche se nessuno vuole fare polemica, quei movimenti attirano domande. Quindi conviene agire con trasparenza e, quando serve, documentare ogni scelta.

Il caso tipico dei coniugi: “è il nostro conto”, sì, però…

Con i coniugi, la faccenda diventa ancora più emotiva. Molti gestiscono tutto insieme, quindi il conto appare come una cosa “naturale”. Tuttavia la successione segue regole proprie. Se ci sono figli, ad esempio, entrano in gioco diritti ereditari che non spariscono perché il conto è cointestato. Se il coniuge superstite usa il saldo come se fosse totalmente suo, può incontrare obiezioni, richieste di rendiconto, oppure semplicemente un blocco operativo imposto dalla banca finché non si chiarisce la quota.

Il regime patrimoniale (comunione o separazione dei beni) può incidere sul contesto, però non cancella la necessità di distinguere cosa appartiene a chi. E qui vale una verità poco romantica ma utilissima: il conto “di coppia” funziona benissimo finché la coppia gestisce insieme. Dopo, bisogna mettere in fila i fatti.

ISEE e conti cointestati: il fastidio che spunta quando pensavi di aver finito

Già che ci siamo, tocchiamo anche l’ISEE. I conti cointestati incidono sul patrimonio dichiarato, spesso per quota. In fase di successione, poi, la situazione si muove: quote che cambiano, somme che diventano eredità, documenti da aggiornare. Nessuno ama questa parte, però conviene prenderla sul serio. Un errore qui non porta solo burocrazia: può generare contestazioni e richieste di rettifica, quindi stress e tempo buttato.

Se la situazione è lineare, la gestisci con attenzione. Se la situazione è confusa, allora sì, meglio chiedere supporto a chi maneggia queste pratiche ogni giorno.

Gli errori che accendono il contenzioso

Questi sono gli sbagli più frequenti che vedo nelle successioni di conti correnti cointestati, quelli che trasformano un passaggio delicato in una guerra fredda:

- scambiare la cointestazione per un trasferimento automatico del saldo al superstite

- usare la firma disgiunta come scusa per svuotare o spostare denaro subito dopo il decesso

- ignorare gli eredi e comunicare tardi o male con banca e familiari, creando sospetti gratuiti

- non conservare estratti e prove sulle entrate, soprattutto quando una sola persona alimentava il conto

- gestire spese urgenti senza traccia, senza causali chiare e senza rendicontazione, e poi dover “spiegare dopo”

Come gestire bene la situazione: meno istinto, più metodo

In pratica, la soluzione passa da tre mosse semplici, anche se nessuna è “divertente”: raccogli documenti, parla con la banca, chiarisci la posizione degli eredi. Poi muovi soldi, se serve. Non il contrario.

Se devi pagare spese urgenti, fallo in modo tracciabile. Se devi sostenere che il denaro proveniva soprattutto da te, prepara un dossier minimo con estratti e accrediti. Se gli eredi chiedono chiarimenti, rispondi con fatti, non con frasi del tipo “ma lo sai anche tu”. Perché quello che “si sa” in famiglia non sempre si dimostra in pratica.

E soprattutto, evita di trasformare la banca nel nemico. La banca, in questi casi, non difende qualcuno contro qualcun altro. Difende se stessa e, indirettamente, anche il quadro dei diritti. Se le dai chiarezza, di solito collabora. Se percepisce confusione, si irrigidisce.

Quando serve un professionista e perché ti fa risparmiare tempo

Ci sono situazioni che si risolvono con buon senso e documenti ordinati. Ce ne sono altre, però, dove ogni pezzo del puzzle sembra incastrarsi male: saldo elevato, movimenti recenti sospetti, eredi in disaccordo, provenienza delle somme poco chiara, più conti collegati, magari investimenti agganciati al conto. In quei casi, un professionista non serve per fare scena. Serve per accorciare la strada.

Un notaio o un avvocato può impostare la comunicazione con banca ed eredi, e può aiutarti a ricostruire la titolarità delle somme con criteri solidi. Spesso basta una consulenza fatta bene per evitare mesi di tensione e scambi infiniti di email.

Alla fine, il succo è questo: i conti correnti cointestati in successione funzionano bene quando tutti capiscono che la cointestazione facilita la vita, ma non “riscrive” la proprietà del denaro. Se lo accetti, ti muovi con calma e metodo, e di solito ne esci senza drammi. Se invece ti affidi a frasi tipo “tanto è anche mio”, rischi di farti male proprio quando avresti bisogno di semplicità.