Succede più spesso di quanto si ammetta. Ti chiamano per “sistemare due cose”, magari c’è un appartamento vuoto, un conto corrente da chiudere, una macchina da vendere. E tu, che vuoi solo fare ordine, fai un passo. Poi un altro. Infine ti rendi conto che quel passo non era neutro. Era una firma senza firma. Ecco il cuore del tema: accettazione tacita eredità obbligatoria non significa che qualcuno ti costringe con un ultimatum. Significa che la legge attribuisce un significato preciso a certi comportamenti. E se quei comportamenti parlano la lingua del proprietario, allora per la legge tu proprietario lo sei diventato.

Questa materia non ha nulla di poetico, però ha una certa ironia: molte persone temono l’atto formale, la burocrazia, “il notaio che mi blocca”, e poi finiscono intrappolate proprio perché agiscono troppo in fretta, pensando di rimandare la decisione. Qui, invece, la decisione arriva mentre stai facendo tutt’altro.

Che cos’è l’accettazione tacita e perché crea equivoci

L’accettazione tacita dell’eredità nasce quando l’erede compie un atto che presuppone la volontà di accettare. Non serve un documento con scritto “accetto”. Non serve nemmeno la consapevolezza. Conta la sostanza. Se fai qualcosa che solo un erede già subentrato potrebbe fare, allora il sistema giuridico la prende come una dichiarazione “nei fatti”.

E infatti è proprio questa distanza tra intenzione e risultato che crea i guai. Perché nella testa dell’erede spesso c’è un ragionamento pratico, molto umano: “prima sistemo, poi decido”. Solo che la legge non ragiona con il “poi”. Ragiona con il “hai già agito”.

Perché molti parlano di accettazione tacita eredità obbligatoria

Il termine “obbligatoria” può trarre in inganno. Non esiste un vigile che ti punta il dito. Esiste, piuttosto, un meccanismo automatico: alcuni atti fanno scattare l’accettazione e ti tolgono la possibilità di rinunciare. Da quel momento la scelta sparisce dal tavolo, come una pedina rimossa.

Questo automatismo serve a proteggere i terzi. E qui, piaccia o no, la logica fila: se tu vendi un bene ereditario a un acquirente, quell’acquirente pretende stabilità. Se tu dai garanzie a una banca, la banca pretende chiarezza. Quindi la legge preferisce un criterio duro ma leggibile: chi dispone, accetta. E chi accetta, risponde.

Il confine che conta: conservare non equivale a disporre

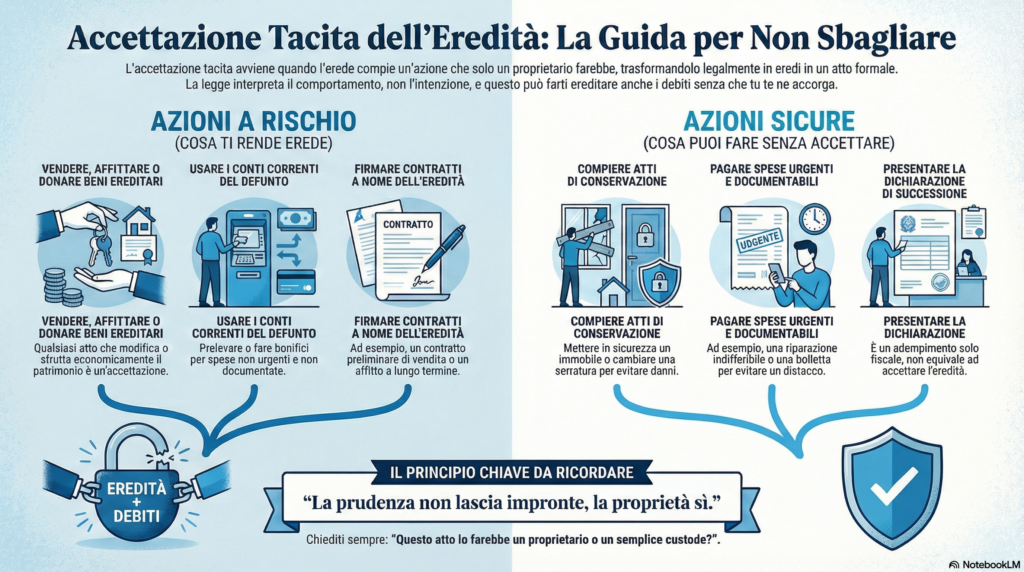

Una distinzione ti salva la pelle, se la tieni in testa: atti conservativi contro atti dispositivi. Gli atti conservativi servono a evitare che il patrimonio si rovini o si disperda. Gli atti dispositivi, invece, modificano, trasferiscono, sfruttano economicamente quel patrimonio.

Se ti limiti a conservare, mantieni margine di scelta. Se inizi a disporre, lo perdi. Non sempre il confine appare netto in due secondi, lo so. Però esiste un trucco mentale che funziona: chiediti se quell’atto lo faresti anche da estraneo incaricato “solo di custodire”. Se la risposta è no, allora stai entrando in territorio pericoloso.

Quali azioni fanno scattare l’accettazione tacita

Qui la prudenza non basta, serve concretezza. Le situazioni tipiche sono quelle in cui l’erede agisce come titolare pieno: vende un bene, lo dona, lo usa come garanzia, lo mette a reddito in modo strutturato. Anche la gestione dei rapporti bancari può diventare una trappola se passa dalla “copertura di spese urgenti” a un utilizzo continuativo, ordinario, quasi proprietario.

Il punto non è demonizzare ogni gesto. Il punto è capire che la legge interpreta il comportamento, non le scuse. Se tu firmi un contratto di locazione lungo, incassi canoni, gestisci l’immobile come un asset, quello comunica una scelta. Se tu avvii una procedura di vendita, incassi, distribuisci, quello comunica una scelta. E quando una scelta “comunica” così chiaramente, la legge la prende sul serio.

Cosa puoi fare senza accettare: la zona sicura, finché ci resti

Esiste una zona prudente, fatta di azioni necessarie, urgenti o semplicemente protettive. Per esempio, mettere in sicurezza un immobile, cambiare una serratura dopo un furto, pagare una riparazione urgente per evitare danni maggiori, evitare che un bene deperisca. Anche raccogliere informazioni, richiedere documenti, fare visure e controlli resta in quella zona.

Il problema nasce quando la “zona prudente” diventa una scusa per gestire come proprietario. Un conto è pagare una spesa indifferibile per evitare un danno immediato, un altro conto è fare investimenti sull’immobile come se fosse già tuo, o sfruttarlo economicamente con continuità.

E qui entra una frase che rende bene l’idea: la prudenza non lascia impronte, la proprietà sì.

Dichiarazione di successione e accettazione: due strade che molti confondono

Tanta gente associa la dichiarazione di successione all’accettazione. Comprensibile. È un adempimento concreto, con scadenze, pagamenti e moduli. Sembra “l’atto” che ti trasforma in erede. In realtà la dichiarazione di successione riguarda soprattutto l’aspetto fiscale: comunichi all’amministrazione cosa passa e a chi.

L’accettazione, invece, riguarda la tua posizione civilistica: subentri nei rapporti, prendi diritti e obblighi. Le due cose spesso viaggiano insieme, sì, ma non coincidono.

Il rischio vero è ciò che succede dopo. Perché la dichiarazione di successione spesso fa partire una catena di azioni pratiche: volture, gestione utenze, sistemazioni catastali, contatti con banche, decisioni sull’immobile. E in quella catena può infilarsi un atto che, senza grandi annunci, ti porta dritto nell’accettazione tacita eredità obbligatoria.

Trascrizione dell’accettazione tacita: quando gli immobili entrano in scena

Se nell’eredità ci sono immobili, la storia cambia ritmo. Perché sul mattone il sistema pretende tracciabilità. La trascrizione nei registri immobiliari serve a rendere chiara la continuità dei passaggi, così chi compra o chi finanzia vede una “storia” pulita.

L’accettazione tacita può esistere anche senza trascrizione, certo. Però quando devi vendere, dividere tra eredi, chiedere un mutuo o concedere garanzie, la trascrizione diventa il passaggio che sblocca tutto. Senza quella, rischi blocchi pratici, richieste aggiuntive, complicazioni che emergono proprio quando pensavi di essere alla fine.

In questo contesto il notaio non fa solo “il notaio”. Fa l’architetto della sicurezza giuridica: mette in ordine ciò che deve risultare chiaro per terzi, banche, acquirenti e, spesso, per gli stessi eredi.

Tempi e illusioni: il “ho dieci anni” non ti salva se fai la mossa sbagliata

Sì, la legge prevede un arco temporale ampio per decidere. Eppure questa informazione, ripetuta senza contesto, diventa un sonnifero. Perché tu puoi avere dieci anni in teoria e perdere la possibilità di rinunciare in pratica dopo poche settimane, se fai un atto incompatibile con la rinuncia.

Quindi il tempo non basta. Conta il comportamento. E spesso conta più del calendario.

Debiti: la parte scomoda che decide il senso di tutto

C’è una ragione se chi lavora sulle successioni diventa immediatamente prudente quando sente la parola “debiti”. Non perché immagina il peggio sempre, ma perché l’erede risponde una volta che accetta. E quando accetta tacitamente, risponde lo stesso.

Il punto non è spaventare. Il punto è ricordare che un’eredità può contenere cose invisibili a prima vista: fideiussioni, posizioni fiscali non chiuse, prestiti, contenziosi, spese condominiali arretrate, cartelle che arrivano mesi dopo. Se tu accetti, quelle cose diventano anche tue da gestire.

Ecco perché conviene muoversi come fa chi compra casa: prima controlli, poi decidi. Non il contrario.

Quanto costa “in pratica” l’accettazione tacita

La domanda sui costi arriva sempre. Ed è una domanda legittima. Solo che non esiste un prezzo “da listino” dell’accettazione tacita, perché non è un atto standard. I costi emergono quando devi formalizzare, trascrivere, stipulare, regolarizzare.

Se ci sono immobili, entrano in gioco visure, controlli, trascrizioni, eventuali correzioni catastali, oltre alla parte notarile collegata agli atti che devi fare. E se devi vendere, le spese si intrecciano con la compravendita. Quindi il costo reale dipende da cosa fai e da quanto risulta “pulita” la situazione.

Spesso non conviene risparmiare sulla fase di verifica iniziale. Perché una verifica fatta bene evita la spesa più cara di tutte, quella degli errori.

Errori che vedo ripetersi: piccoli gesti, grandi conseguenze

Se vuoi evitare inciampi tipici sul tema accettazione tacita eredità obbligatoria, questi sono i comportamenti che più spesso fanno partire la valanga:

- mettere in vendita un immobile ereditato o firmare un preliminare “per bloccare l’acquirente” senza aver chiarito prima il quadro successorio e le passività

- concedere l’immobile in affitto con gestione piena, incassi regolari e durata significativa, come farebbe un proprietario che ha già titolo

- usare denaro o beni dell’eredità in modo continuativo e non solo per urgenze documentabili

- confondere la dichiarazione di successione con l’accettazione e procedere a catena con volture, contratti e operazioni bancarie

- rimandare trascrizioni e verifiche fino al giorno in cui devi vendere, quando ogni anomalia diventa un freno reale

Quando conviene farsi seguire: il momento in cui smetti di improvvisare e inizi a proteggerti

Non serve chiamare un professionista per ogni sospiro, ci mancherebbe. Però se l’eredità include immobili, se esistono più eredi con interessi diversi, se senti odore di debiti o se devi fare operazioni con banche e terzi, allora conviene farti accompagnare. Perché il problema non sta nel “fare le cose”. Sta nel farle nell’ordine giusto.

E l’ordine giusto, quasi sempre, somiglia a questo: prima mappi, poi verifichi, poi scegli, poi agisci. Se inverti l’ordine, spesso agisci e poi scopri che hai scelto.

In fin dei conti, la cosa più insidiosa dell’accettazione tacita non è la complessità. È la sua normalità. Arriva mentre cerchi di sistemare. Arriva mentre “intanto faccio”. E quando arriva, lo fa senza rumore. Però lascia effetti solidi.